微信掃碼咨詢

近年來,數字創新引發的各種新型支付類型層出不窮,在人類歷史上,消費者比以往任何時候都享有更多的支付選擇。

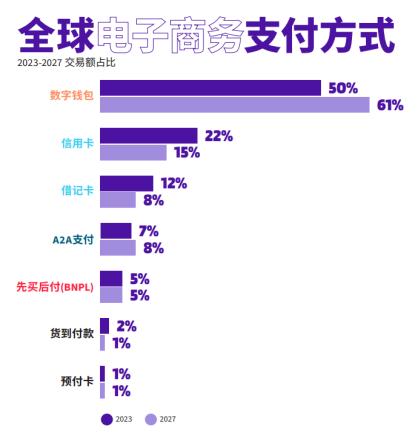

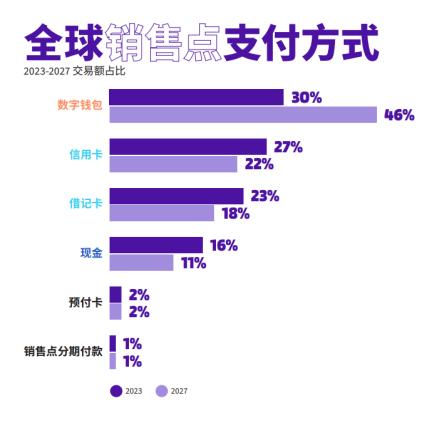

“2023年,數字錢包仍然是消費者偏好的支付方式,在各個渠道的消費總額達14萬億美元。”全球支付解決方案公司Worldpay近日發布《2024全球支付報告》(以下簡稱“報告”)顯示,數字錢包已成為消費者的主要支付選擇。2023年,數字錢包占全球電子商務消費額的50%,占全球銷售點消費額的30%。未來,數字錢包仍然是增長最快的支付方式。

此外,在全球新興支付方式中,賬戶對賬戶支付(A2A)和先買后付(BNPL)等也表現出了可觀的發展潛力,全球支付格局仍在變局中。

數字錢包在全球強勢增長

報告顯示,2023年其在全球電商交易額的占比達50%。數字錢包是增長最快的電子商務支付方式,預計到2027年復合年均增長率為15%。報告預計到2027年,電子商務交易中直接使用信用卡和借記卡支付的交易額將略有下降。然而,這種“下降”很大程度上是因為銀行卡的直接消費支出變身成了數字錢包的消費支出。

而在銷售點,2023年,數字錢包進一步擴大其在全球銷售點的領先優勢,約占全球銷售點交易額的30%,超過10.8萬億美元。同時,數字錢包也是銷售點增長最快的支付方式,預計到2027年,其復合年均增長率將高達16%。

在全球支付市場中,中國是全球最大的數字錢包市場,數字錢包品牌支付寶和微信支付以及銀行卡組織銀聯這三大支付品牌引領中國支付市場。

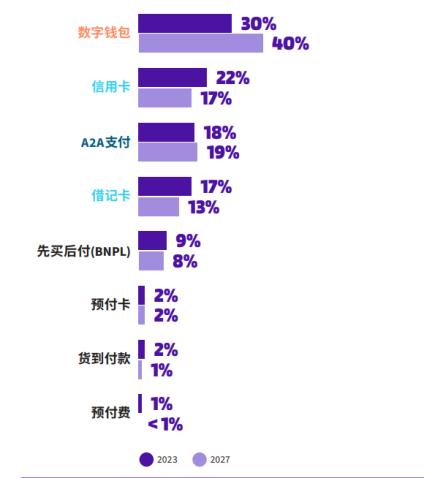

上述報告顯示,2023年,數字錢包占電子商務交易額的82%,在銷售點消費中占比近三分之二(66%)。更值得關注的是,即便數字錢包目前在中國已經在電子商務和銷售點中獲得主導地位,它依然是增長最快的支付方式。在電子商務市場,預計2023年~2027年數字錢包的復合年均增長率將達到13%,屆時將占總消費額的86%。

與此相比,2023年美國消費者依然很大程度上青睞信用卡,不過,未來數字錢包也會成為美國線上和線下增長最快的支付方式。

上述報告顯示,從現有數據看,美國的信用卡、借記卡和預付卡占2023年全部消費額的71%。報告預測,2027年,數字錢包在美國電子商務支付中的交易額占比將達到52%,在銷售點交易額占比降至31%,與此相比信用卡在上述兩種渠道的交易額占比將分別下降至22%和34%。

與美國市場有所差異,報告顯示,數字錢包領跑歐洲電子商務支付市場,尤其在丹麥、 德國、意大利、西班牙和英國這在五個市場處于主導地位。全球數字錢包品牌 Amazon Pay、Apple Pay、Google Wallet和PayPal是歐洲數字支付的主要參與者。

報告預測,在歐洲市場,2023年數字錢包占電子商務交易額的30%,預計到2027年其復合年均增長率將達到17%,屆時數字錢包將占電子商務交易額的40%。

而在歐洲的銷售點,數字錢包也越來越普及。報告顯示,銀行卡幾十年來主導了歐洲的支付市場,銀行卡體系成熟穩定,成為變革的阻力。然而,隨著更多商家愿意接受數字錢包,且越來越多的消費者使用這一便捷的支付方式,數字錢包的普及正在加速。預計到2027年銷售點的數字錢包使用率將以24%的復合年均增長率增長,占比將從2023年的13%增長到2027年的27%,增長一倍多。

銀行卡仍然具有強勁影響力

人們常常問這樣一個問題:銀行卡的市場份額正在被數字錢包吞噬,銀行卡的影響力是否因此下降呢?

對于這樣的問題,上述報告給予的答案是否定的。上述報告表示,在全球支付方式中,隨著市場份額向數字錢包轉移,銀行卡仍然表現強勁。這是因為看似銀行卡的消費額在減少,實際上其只是換上了數字錢包的新裝,或以“直接支付”的方式,或以“分期”的方式進行支付。Worldpay公司在調查中發現,消費者數字錢包的主要資金來源,仍然是數字錢包內嵌了信用卡和借記卡的消費組合方式,與不使用數字錢包而是使用實體卡的情況并沒有本質不同。

報告預測,銀行卡有望在未來許多年保持影響力,并在許多市場仍然占據主導地位。

盡管當前銀行卡占據支付市場較高的市場份額,但是美國也在進行即時支付系統的金融基礎設施創新。去年7月份,美聯儲推出了即時支付系統“FedNow”,以支持實現美國支付系統的現代化,各大銀行和信用合作社都可以注冊并使用此工具。

不過,這個即時支付系統需要時間來進行沉積。上述報告表示,FedNow可能還需要幾年時間才能真正影響消費者。銀行采用美聯儲全新即時支付服務的進程并不順利,它們仍在努力應對實時支付所面臨的挑戰,比如如何減少欺詐等。

新興支付方式不容忽視

此外,在全球新興支付方式中,賬戶對賬戶(A2A)支付和先買后付(BNPL)表現出了可觀的發展潛力。

據了解,賬戶對賬戶(A2A)支付,是一種不需要通過卡組網絡,從一方直接向另一方進行的電子支付。A2A已嵌入各種應用和在線服務中,如巴西的Pix、荷蘭的iDEAL、波蘭的BLIK。A2A支付包括銀行轉賬(發起支付)和直接借記(直接扣款)。

報告顯示,2023年,在荷蘭等部分歐洲國家以及馬來西亞、泰國、尼日利亞,賬戶對賬戶支付在電子商務市場的交易額占比至少超過30%。

歐洲地區電商支付方式

受歐盟共同監管的影響,歐洲電子商務的支付格局非常多樣化。報告顯示,在Worldpay公司調研的歐洲市場中,信用卡、借記卡、賬戶對賬戶(A2A)支付和數字錢包這幾種支付方式分別至少在兩個市場中處于領先地位。

盡管如前所述,在歐洲市場,數字錢包也領跑歐洲電子商務支付市場,但是在新興支付創新方面,這一地區展現了多樣性特征,各種支付方式都可能取得成功,很難出現某一支付方式壟斷市場的局面。

例如,在新興支付方式方面,2023年賬戶對賬戶(A2A)支付領跑芬蘭、荷蘭、挪威、波蘭和瑞典。A2A支付在荷蘭和波蘭的主導地位尤為突出。2023年A2A支付占歐洲電子商務交易額的18%。

以瑞典為例,報告顯示,在瑞典國內銀行服務Swish的推動下,賬戶對賬戶(A2A)支付在2023年成為線上首選的支付方式,占電子商務交易額的30%;先買后付(BNPL)獲得瑞典消費者的青睞。作為全球先買后付(BNPL)領導者Klarna的故鄉,2023年瑞典先買后付(BNPL)占電子商務交易額的21%,使用率居全球最高水平(與德國持平)。

而在拉丁美洲,2023年拉丁美洲的A2A支付滲透率在全球居首,占地區電子商務交易額的20%。巴西即時支付系統Pix的巨大成功推動了拉丁美洲線上賬戶對賬戶(A2A)支付的興起。2023年A2A支付成為巴西第二受歡迎的線上支付方式,交易額占比達30%,普及率在地區居于首位。

不過,報告也指出,由于迄今為止開放銀行協議推廣進展緩慢且需要重新評估和修訂,因此預計A2A支付將緩慢增長,到2027年占比也僅占到19%。同時,賬戶對賬戶(A2A)支付在銀行卡主導的市場上仍然面臨挑戰。

與數字錢包、信用卡、A2A支付相比,先買后付在全球的交易占比相對比較低,2023年約占全球電子商務交易額的5%。

“先買后付其實是最近幾年比較火的一個概念,因為它可以把支付像某種信用產品一樣給到普通消費者。這些消費者如果在銀行端未必能夠拿到信用卡額度,而先買后付就可以給到他一定的額度,讓他來使用,同時可以刺激他的消費,因為給他提供了更多的支付選擇。” Worldpay中國區總經理施南飛表示,先買后付可以理解為一種支付信用產品,但是它會受到金融監管部門非常強力的監管。

在中國,先買后付模式主流品牌包括螞蟻花唄、京東白條等。據報告預測,先買后付有望在中國電子商務市場得到進一步增長,到2027年,其交易額占比(5%)或將超過直接使用信用卡(4%)和借記卡(3%)的支付方式。

“新興支付崛起,表現方式繁多,移動支付是最主要的特征,它不僅吸引了廣泛的社會關注,也對人們的日常生活和工作產生了深刻影響,對傳統支付方式更是造成了較大的沖擊,以至于銀行業金融機構競相變革轉型。”報告總結。

現金交易在縮量,但仍具有吸引力

如果從現金交易金額和市場占比看,無疑,未來幾年現金交易處于縮量態勢。

報告顯示,在全球范圍內,現金交易額從2022年的6.7萬億美元下降到2023年的6.1萬億美元,同比下降了8%。而且,報告還預計,到2027年,全球現金交易額的復合年均增長率將保持在-6%,屆時全球銷售點的現金交易額為4.7萬億美元,占比或從2023年的16%降至11%。

2023年,在上述報告調研的40個市場中有12個市場,其銷售點交易的主要支付方式仍然是現金,例如阿根廷、哥倫比亞、日本等國家和地區。與此對應,在澳大利亞、 加拿大、中國、丹麥、芬蘭、荷蘭、新西蘭、 挪威和瑞典等國家和地區中銷售點現金交易額的比例不到10%。

然而,現金具有多變形、多樣性,仍然是全球數十億消費者的重要支付工具。報告顯示,在許多市場,收入較低的消費者因為無法獲得銀行服務或僅能得到少量銀行服務,因此更偏好使用現金進行交易。在面臨經濟不確定性時,現金仍然有吸引力。

13560189272

13560189272  地址:廣州市天河區黃埔大道西201號金澤大廈808室

地址:廣州市天河區黃埔大道西201號金澤大廈808室